El por qué de esta guía

He creado esta guía pensando en los profesionales de la salud que desean saber a qué coberturas tienen derecho en función de su afiliación, sea a la Seguridad Social o a una Mutua de Previsión Social.

DESCARGA ESTA GUÍA EN PDF

Recibe en tu buzón tu guía definitiva de 35 páginas sobre las Prestaciones de la Seguridad Social

Todo trabajador, por cuenta propia o ajena, está obligado a cotizar…

¿Y eso qué significa?

Desde el mismo momento en que se inicia una actividad laboral, nace la obligación de inscribirse en la Seguridad Social en alguno de los regímenes disponibles.

¿Y cuáles son estos regímenes?

- Régimen General de la Seguridad Social

- Régimen Especial de Trabajadores Autónomos

- Régimen Especial de la Minería del Carbón

- Régimen Especial de los Trabajadores del Mar

Si eres médico y ejerces tu actividad profesional por cuenta propia, puedes elegir entre cotizar en el Régimen Especial de Trabajadores Autónomos, o bien, en la Mutua de Previsión Social alternativa.

¿Trabajas en un Hospital, por cuenta ajena, y te estás planteando dar el salto al ejercicio privado?

Tendrás que elegir entre cotizar en autónomos o en la mutua alternativa.

Por el contrario, si eres odontólogo, la única opción disponible es la afiliación a la Seguridad Social.

¿Qué obtenemos a cambio de nuestra afiliación?

Un determinado nivel de protección para una serie de contingencias o problemas… que nos pueden afectar en algún momento de nuestra vida, y que están identificados por ley en cada momento.

¿Qué aprenderás en esta guía?

Comenzaremos con una serie de conceptos que te permitirán entender cómo se calcula tu Cuota de la Seguridad Social.

En concreto aprenderás:

- Qué es la Base de Cotización,

- El Tipo de Cotización y la Cuota a la Seguridad Social

Luego te presentaré el concepto de Base Reguladora y cómo se calcula.

Una vez vistos estos conceptos, necesarios para entender cómo se calculan las prestaciones a las que tienes derecho, veremos en detalle cómo se calculan los importes de estas prestaciones.

Lo veremos para el caso particular de los médicos afiliados al régimen de una Mutua de Previsión Social.

Y luego lo veremos para el resto de casos, haciendo un análisis detallado de las prestaciones que más impacto pueden tener en tu poder adquisitivo.

¿Listo? ¡Pues vamos allá!

La Base de Cotización: Tanto ganas, tanto cotizas (o no…)

La Base de Cotización es la cantidad dinero que cotizas a la Seguridad Social.

¿Qué cantidad es en tu caso?

La definición de Base de Cotización varía dependiendo de si el trabajador ejerce su actividad profesional por Cuenta Ajena (percibe una nómina), o bien, trabaja por Cuenta Propia, es decir, es autónomo.

Vamos a recorrer 5 escenarios habituales entre los profesionales de la salud para que entiendas cómo se calcula la Base de Cotización.

Escenario 1: Qué Base de Cotización tengo si soy un trabajador por Cuenta Ajena

Si percibes una nómina por realizar tu trabajo, eres un trabajador por Cuenta Ajena.

En ese caso, la Base de Cotización se obtiene de sumar tus ingresos brutos mensuales, a los que hay que añadir el prorrateo de pagas extras.

Además, si recibes algún tipo de premio u obsequio fruto de tu trabajo, esta remuneración especial, también denominada “en especie” también se incluye en el cómputo total.

Con un ejemplo, lo entenderás perfectamente:

Si tu sueldo anual bruto asciende a 90.000 €, incluyendo pagas extras, tu Base de Cotización “teórica” mensual sería de 7.500 €.

¿Por qué he entrecomillado la palabra “teórica…”

Cuando eres un trabajador por Cuenta Ajena tu Base de Cotización tiene un techo.

Está capada a partir de los 4.070,10 €. Sin importar si tus ingresos mensuales son superiores a esa cantidad.

4.070,10 € es el techo de Base de Cotización actualmente en España.

¿Qué significa esto?

Pues que si ingresas 90.000 € anuales brutos, que equivale a 7.500 € mensuales, tu Base de Cotización no es de 7.500 €… sino de 4.070,10 €.

Es decir, que las prestaciones sociales que te corresponden son por cotizar 4.070,10 €.

“Pero si yo cotizo por los 7.500 €…”

No exactamente. TRIBUTAS por los 7.500 € a Hacienda.

Pero de cara a la Seguridad Social, COTIZAS por los 4.070,10 €.

Mientras dejo que te recuperes de este mazazo, vamos a ver cómo se calcula la Base de Cotización si ejerces tu actividad exclusivamente por Cuenta Propia.

Escenario 2: Qué Base de Cotización tengo si soy un trabajador por Cuenta Propia

Si no percibes ningún sueldo y tu actividad económica se basa en atender a tus propios pacientes, tienes una actividad por Cuenta Propia.

En este caso, y mientras no cambien la norma, la Base de Cotización no depende de tus ingresos, sino que podrás escoger su cuantía, con algunas restricciones, dependiendo de tu edad, entre un mínimo y un máximo, 944,40 € y 4.070,10 € mensuales, respectivamente.

Fíjate que, de nuevo, el techo de la Base de Cotización para un autónomo es de 4.070,10 €.

Aunque ingreses en tu consulta propia 9.000 € mensuales y quisieras cotizar por ellos, la Seguridad Social solo te permite hacerlo por un máximo de 4.070,10 €.

Vamos a ver ahora dos escenarios un poco más complejos pero muy comunes en el sector de la salud.

Escenario 3: ¿Qué Base de Cotización tengo si trabajo por Cuenta Ajena y tengo consulta privada?

Esta situación es muy habitual en el sector de la salud:

“Soy médico y trabajo en un hospital público por la mañana. Y por la tarde, lo hago en mi consulta privada como autónomo, cotizando en autónomos, ¿tengo dos bases de cotización?”

En este caso, te encuentras ante lo que se denomina Pluriactividad.

Si tu Base de Cotización en el Régimen General ya es igual o superior a los 4.070,10 €, tu cotización en autónomos no te sirva para nada…

Dicho de otro modo: estás tirando tu dinero.

Supongo que ya lo sabes… pues el 50 % del exceso cotizado lo has ido recibiendo por parte de la Seguridad Social durante el 1er cuatrimestre de cada año, unos 1.700 € aproximadamente.

Pero… ¿y el otro 50 %?

Puedes darlo por perdido, pues te insisto… no te sirve absolutamente para nada, salvo para deducírtelo como gasto en tu declaración del IRPF.

Si este es tu caso, lo más interesante es causar baja en autónomos, pero si aún no te has dado de alta, es mejor que optes por la Mutua alternativa al Régimen de Autónomos; de esta opción hablaremos más adelante.

Vamos con el cuarto escenario común:

DESCARGA ESTA GUÍA EN PDF

Recibe en tu buzón tu guía definitiva de 35 páginas sobre las Prestaciones de la Seguridad Social

Escenario 4: ¿Qué Base de Cotización tengo si trabajo para aseguradoras en Régimen General y tengo una consulta propia?

Esta situación es muy común entre odontólogos:

“Soy odontólogo, trabajo para una o varias aseguradoras, en Régimen General, y además, tengo o estoy pensando montar mi propia consulta”

En tu caso, la casuística puede ser muy amplia. Para calcular la cuantía mensual de tu Base de Cotización has de fijarte en el importe bruto de tu nómina o nóminas y sumarlos.

¿Qué cuantía obtienes?

La cuantía obtenida, con el límite de 4.070,10 €, será tu Base de Cotización.

Si te estás planteando montar tu propia consulta, comenzarás a cotizar en el Régimen Especial de Trabajadores Autónomos.

Como supongo que al principio seguirás trabajando en alguna consulta en la modalidad Cuenta Ajena, tu Base de Cotización mensual será fruto de la suma de tu Base en autónomos, es decir, 944,40 € y la Base que obtengas de tus ingresos brutos en tu cotización en el Régimen General.

Existe un quinto escenario en el caso de los médicos:

Los médicos, como otros colegiados en España (abogados, arquitectos…) tienen la posibilidad de cotizar a una Mutua de Previsión Social en lugar de hacerlo al RETA (Régimen Especial de Trabajadores Autónomos):

“Soy médico, autónomo y solo cotizo a la Mutua de Previsión Social alternativa al RETA. ¿Cómo calculo la Base de Cotización?”

Si este es tu caso, despreocúpate, ya que las prestaciones a las que tienes derecho son fijas, se te asignan por defecto. Pagas una cuota mensual y tienes derecho a una serie de prestaciones. Fin.

Merece la pena extendernos un poco más en este punto para ver cuáles son las coberturas a las que tienes derecho si estás optando por cotizar a la Mutua de Previsión Social.

Si eres médico, trabajas por cuenta propia y como opción de cotización has escogido la Mutua de Previsión Social alternativa al RETA, este apartado te interesa. Si no es tu caso, puedes saltar al siguiente punto.

¿Desconoces las coberturas y prestaciones a las que tienes derecho por pagar a la Mutua de Previsión Social?

Pagas tu cuota mensual, pues es lo que exige la ley, y cuando te haga falta, ya si eso…, lo miras.

No es un hecho extraordinario, pues es lo habitual.

El día a día te come…

Tienes poco tiempo para valorar qué coberturas has contratado y qué amparan exactamente.

Como ya sabes, la Mutualidad que actúa como alternativa el RETA se llama Mutual Médica. El producto que ofrecen se denomina MEL (Médicos de Ejercicio Libre), y para este ejercicio 2020 contempla las siguientes prestaciones:

- De 25 a 60 años

- Incapacidad Laboral Temporal o Permanente: 671,96 €/mes

- Vida Ahorro: 7.000 € (indemnización única)

- Dependencia: 300 €/mes

- Jubilación a los 70 años, capital garantizado dependiente de la edad de inicio de las aportaciones

- De 61 a 65 años

- Vida Ahorro: 7.000 € (indemnización única)

- Dependencia: 300 €/mes

- Jubilación a los 70 años

- De 66 a 70 años

- Vida Ahorro: 7.000 € (indemnización única)

- Jubilación a los 70 años

- Mayores de 70 años

- Jubilación

Lo interesante de esta opción, si además ya cotizas en el Régimen General en Base Máxima, consiste en que aproximadamente algo más del 80 % de la cuota aportada se destina al Ahorro temporal o finalista.

De haber dedicado la misma aportación a pagar la cuota del RETA, cotizando ya en máximos en el Régimen General, literalmente…, estarías quemando el 50 % de lo aportado, pues el impacto es nulo en derechos presentes y futuros.

Otra de las preguntas que te harás si estás aportando a dicha Mutua de Previsión Social será…

¿Interesa incrementar las aportaciones contratando otros productos?

Mi humilde opinión es que NO.

¿Cómo me atrevo a espetar esta declaración?

Te lo explicaré en otra guía en dónde hablaré sobre las ventajas e inconvenientes de subir la Base de Cotización en el RETA o incrementar las coberturas contratables más allá del MEL.

Tras este paréntesis (necesario), vamos a 2 conceptos clave para entender cómo se calculan las prestaciones a las que tienes derecho:

DESCARGA ESTA GUÍA EN PDF

Recibe en tu buzón tu guía definitiva de 35 páginas sobre las Prestaciones de la Seguridad Social

Sin entrar en grandes detalles sobre su composición, pues tampoco es mi objetivo convertirte en un experto en Seguridad Social, el Tipo de Cotización es un porcentaje que se aplica sobre la Base de Cotización para obtener la Cuota a pagar.

En el caso de trabajadores por Cuenta Ajena, el Tipo de Cotización es del 28,30 %.

Este porcentaje se reparte entre la empresa y el empleado. De manera que el 23,6 % lo paga la empresa y el 4,7 % es lo que pagas tú.

Si trabajas por Cuenta Propia y cotizas a la Seguridad Social, el Tipo de Cotización es del 30,3 %, en 2020.

La cuantía a pagar en cada uno de los casos es la Cuota y constituye tu aportación mensual a la Seguridad Social.

Una de las primeras conclusiones a la que deberías llegar es que la cotización, a parte de generar solo derechos (nunca obligaciones), es palmariamente insuficiente.

La realidad es que, lo percibido en la mayoría de las ocasiones supera con creces las cantidades aportadas al sistema.

Pero esto tiene otra lectura; con la actual situación de inversión de la pirámide poblacional, este sistema hace aguas.

El milagro de la multiplicación de los panes y los peces ni se produce ni producirá con nuestras prestaciones públicas, ya que nuestra actual estructura demográfica es deficitaria.

Me sigue sorprendiendo cuando en mis visitas a hospitales, clínicas o consultas en pasillos y salas de espera, principalmente públicos, escucho comentarios del tipo

“Llevo cotizando toda la vida para recibir este servicio”

“Tengo una pensión miserable y no llego a fin de mes”

“Con lo que he cotizado, tengo derecho a… “ ¿todo?

Si estas personas hubieran calculado cuál es su aportación a la Seguridad Social (y cuánto les aporta el sistema a cambio), tal vez asumirían con humildad que ciertos comentarios sobran.

No me extiendo más… y continuamos.

Base Reguladora: el porcentaje de la prestación que te corresponde

Simplificando, la Base Reguladora es una cifra sobre la cual se aplicarán una serie de porcentajes para obtener la cuantía de cada una de las prestaciones a las que tienes derecho en función de tu Cotización.

Dicho valor deriva de las Bases de Cotización.

Los aspectos que influyen en el cálculo y cuantía de la Base Reguladora son cuatro:

- Tiempo cotizado; determinará si se tiene derecho

- Causa que genera el derecho; contingencia común o profesional

- Periodo de cálculo

- Bases de Cotización

Si quieres conocer más detalles puedes hacerlo aquí accediendo a la prestación que más te interese.

¿Quieres que te enseñe un truco para calcular en un momento tu Base Reguladora?

Cuando alguien me pregunta sobre una prestación concreta, hago un cálculo rápido, en absoluto exacto, pero que a nivel general y como media, vale.

Una vez que sepas el valor de tu Base de Cotización, multiplícalo por 0,8571 y el resultado obtenido será tu Base Reguladora.

Insisto: es un valor aproximado, un heurístico, pero bastante útil para hacerte una idea de por dónde te andas en este aspecto.

Si quieres saber de dónde me he sacado el heurístico de 0,8571, no dudes en preguntármelo y verás que tiene su lógica.

Las principales prestaciones a las que tienes derecho

Introducir los conceptos anteriores es clave para que entiendas cómo se calculan las prestaciones a las que tienes derecho en caso de necesitarlas.

¿Cuáles son las prestaciones donde debes fijar tu atención?

- Fallecimiento: Viudedad y Orfandad

- Incapacidad Laboral Transitoria

- Incapacidad Permanente Total o Profesional

- Invalidez Absoluta y Permanente

- Gran Invalidez

- Invalidez Permanente Parcial

- Jubilación

¿Sólo esas?

No. Hay muchas más…

El catálogo de prestaciones de la Seguridad Social es amplio y variado.

Supongo que esta es una de las razones por las que el Sistema de Prestaciones Públicas está en quiebra desde hace tiempo, entre otras causas…, entre las que se encuentra el aspecto demográfico ya comentado.

Pero considero que las prestaciones propuestas son las más importantes porque son las que más influencia pueden tener sobre tus ingresos o los de tu familia.

Y es que todas las prestaciones que te he listado, salvo la Jubilación, tienen un origen traumático, por enfermedad o accidente.

¡Abordemos el análisis de cada una de ellas!

DESCARGA ESTA GUÍA EN PDF

Recibe en tu buzón tu guía definitiva de 35 páginas sobre las Prestaciones de la Seguridad Social

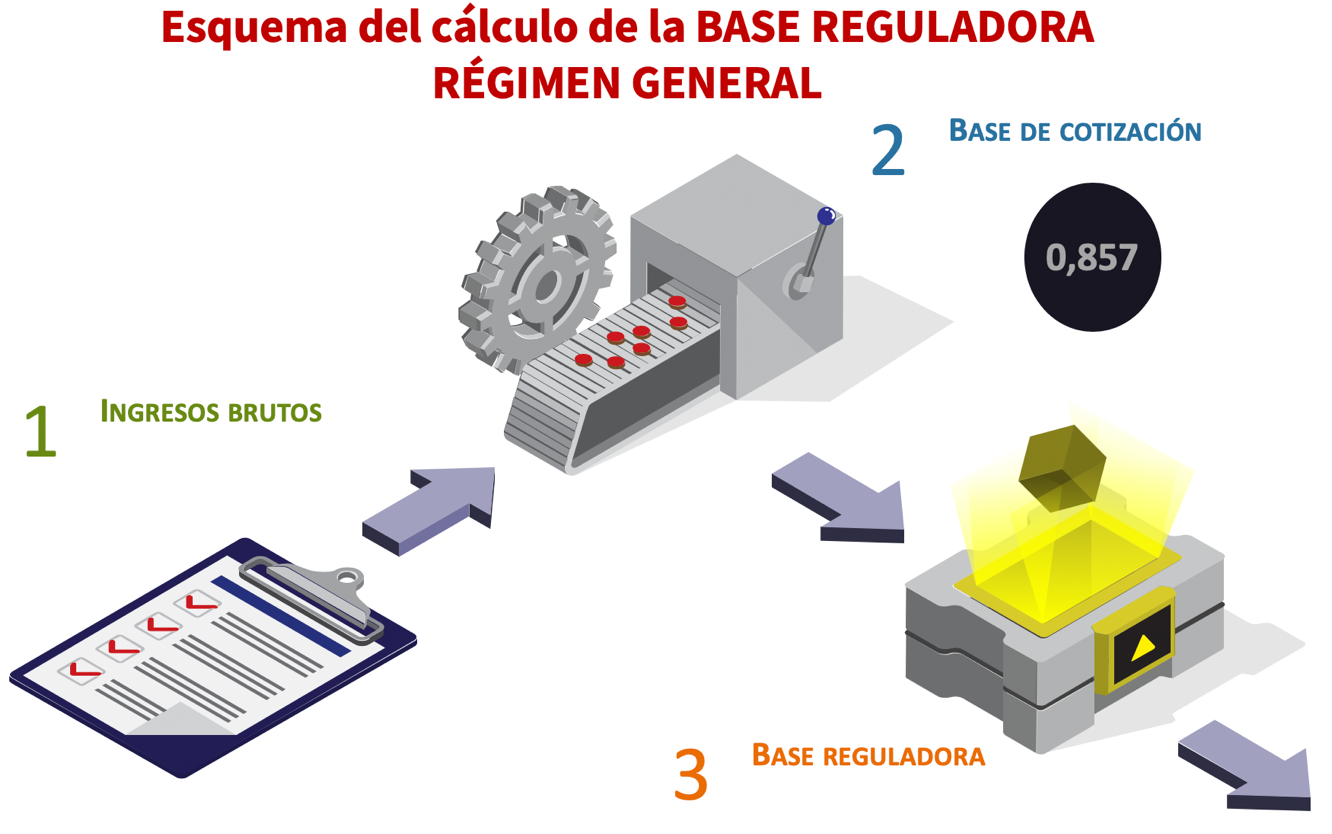

Como recordatorio… y como “una imagen vale más que mil palabras”, o al menos, eso se dice…

Si cotizas en el Régimen General, el esquema del cálculo de la Base Reguladora es el siguiente:

Como trabajador por Cuenta Ajena, la Base reguladora se calcula a partir de tus ingresos brutos. Multiplicando el resultado por el heurístico 0,8571, se obtiene la Base Reguladora.

Si por el contrario, cotizas en el Régimen Especial de Trabajadores Autónomos (RETA), el esquema de cálculo de la Base Reguladora sería el siguiente:

Como trabajador por Cuenta Propia, la Base reguladora se calcula a partir de tu base de cotización de autónomo. Multiplicando el resultado por el heurístico 0,8571, obtienes la Base Reguladora.

Ahora que ya sabes cómo calcular tu Base Reguladora, tienes que aplicar una serie de porcentajes sobre dicha base para obtener la cuantía de las distintas prestaciones a las que tienes derecho fruto de tu cotización al Sistema Público de la Seguridad Social.

¿Qué porcentajes se aplican sobre la Base Reguladora para obtener cada una de las prestaciones?

Te los listo a continuación:

- Fallecimiento:

- Viudedad: 60 %

- Orfandad: 20 % por hijo

- Incapacidad Laboral Transitoria: 75 % a partir del 2º mes

- Incapacidad Permanente Total o Profesional: 55 %

- Invalidez Absoluta y Permanente: 100 %

- Gran Invalidez: 145 %

- Invalidez Permanente Parcial: indemnización equivalente a 24 mensualidades de la Base Reguladora que sirvió para el cálculo del subsidio de Incapacidad Laboral Transitoria del que se deriva la incapacidad permanente.

- Jubilación: 100 %

En todos los casos hay que cumplir una serie de requisitos mínimos de cotización, además de la fórmula empleada en el cálculo de la Base Reguladora, que variará según la contingencia que origine el derecho a la prestación y el periodo de cálculo utilizado.

A priori, seguro que ya te vas haciendo una idea de las prestaciones a las que tú y tu familia tenéis derecho en caso de producirse alguna de las situaciones ya enumeradas.

Para facilitarte el trabajo, he preparado tres ejemplos gráficos para un profesional que cotice en el Régimen Especial de Trabajadores Autónomos, con Base Mínima, Intermedia y Máxima.

Si estás en el Régimen General, recuerda que tu Base de Cotización la constituyen tus ingresos Brutos. Es muy probable que tus ingresos Brutos mensuales superen los 4.070,10 €, así que presta atención a las prestaciones para la Base Máxima al RETA, ya que son las que te corresponden.

Prestaciones de la seguridad social para un profesional por cuenta propia que pague la cuota mínima de Autónomo (Base de Cotización de 944,40 €/mes)

Prestaciones de la seguridad social para un profesional por cuenta propia que pague una cuota intermedia de Autónomo (Base de Cotización de 2.077,80 €/mes)

Prestaciones de la seguridad social para un profesional por cuenta propia que pague la cuota máxima de Autónomo (Base de Cotización de 4.070,10 €/mes). Este escenario de coberturas es idéntico al de un trabajador por Cuenta Ajena que perciba un sueldo mensual igual o superior a 4.070,10 €.

¿Qué impresión te ha generado cada una de las imágenes?

Ten en cuenta que son importes brutos aproximados, pero cumplen con su cometido, ¿verdad?

Invitan a la reflexión.

De hecho, quiero que las veas de nuevo y, a continuación, sigas leyendo para entender cómo impactarían en tu vida si te vieras en una situación en la que fueras beneficiario de alguna de ellas.

¿Ya has mirado bien el resumen de las coberturas que te corresponden? Bien, sigamos.

DESCARGA ESTA GUÍA EN PDF

Recibe en tu buzón tu guía definitiva de 35 páginas sobre las Prestaciones de la Seguridad Social

¿Qué pasa si un accidente te impide ejercer tu profesión para siempre?

De todas las prestaciones planteadas en cada una de las imágenes, siempre me ha preocupado el que una enfermedad o accidente impida de forma permanente el ejercicio de la Profesión Habitual.

¿Te imaginas estar ingresando todos los meses 10.000 € mensuales y que un buen día, por un accidente de tráfico, sufras una amputación de una mano y no puedas ejercer tu profesión?

Esos 10.000 € os han propiciado a ti y a tu familia un buen nivel de vida.

Una buena casa (con su también buena hipoteca).

Un buen coche.

Colegios para tus hijos “únicos” y sus correspondientes actividades extraescolares.

Vacaciones.

Y mucho más.

Y un buen día, de forma inesperada… en tu casa solo entran 1.900 € brutos al mes.

Para el Sistema Público de Prestaciones, que tus ingresos se reduzcan en un 80 % no es su problema, es el tuyo…

Grábalo a fuego en tu mente:

En el mejor de los casos 1.900 €/brutos/mes y te buscas la vida.

Así de claro.

Así de contundente.

Así de duro.

No me voy a poner trágico, pero como ya habrás podido comprobar, me gusta ser claro y directo.

Mis clientes me lo agradecen, pues saben que no les voy a decir aquello que quieren oír, sino la realidad, tal cual…, sin anestesia ni paños calientes.

Hemos visto tres escenarios más o menos genéricos: cotización mínima al RETA, cotización media y máxima.

Si quieres saber qué coberturas te corresponden para tu situación particular, tienes a tu disposición la Calculadora de Prestaciones de la Seguridad Social que he creado para ti.

La ventaja es que la calculadora hace los cálculos que te he presentado de forma automática, a partir de tus ingresos y cuotas al RETA o Mutua (si las abonas). Te recomiendo que acabes este artículo y luego la pruebes.

¿A qué pensiones tengo derecho con lo que cotizo?

Quiero destacarte también otros dos aspectos,

- Pensiones Mínimas

- Pensiones Máximas

Cada año se aprueban unas pensiones mínimas con independencia de cuál sea el resultado obtenido al aplicar los diferentes porcentajes sobre la Base Reguladora; Puedes ver aquí cuáles son según la circunstancia personal o familiar.

De la misma forma, también se establece cada año una pensión máxima, que para el ejercicio 2019 fue de 2.659,41 € brutos/mes.

Y de la Invalidez Permanente Parcial y la Jubilación, ¿no hablamos?

La Invalidez Permanente Parcial va a consistir en una indemnización única equivalente a 24 veces la Base Reguladora que se utilizó para el cálculo de la prestación de Incapacidad Laboral Transitoria.

Tan sencillo como escoger la prestación mensual que he calculado en cada una de las imágenes y multiplicarla por 24.

En lo que respecta a la prestación de Jubilación, dos son los aspectos que influyen de manera decisiva en su cuantía:

- Edad de Jubilación

- Periodo de cálculo de la Base Reguladora

Referente a la Edad de Jubilación, con la última Reforma de la Seguridad Social acontecida en el año 2013, se acordó que la “edad legal” de retiro se fuera retrasando progresivamente hasta el año 2027, desde los 65 años de antes de la reforma hasta los 67 años.

¿Eso significa que no puedes jubilarte a los 65 años?

Claro que sí. Puedes jubilarte a los 65 años, pero… te exigirán un periodo mínimo de cotización que va desde los 35 años y 3 meses en 2013 hasta los 38 años y 6 meses en 2027; puedes ver todo su detalle aquí

DESCARGA ESTA GUÍA EN PDF

Recibe en tu buzón tu guía definitiva de 35 páginas sobre las Prestaciones de la Seguridad Social

Como una “imagen vale más que mil palabras”, aquí te dejo la cronología del proceso:

¿Cómo se calcula la Base Reguladora para obtener la pensión de jubilación a la que tenemos derecho?

En la ya comentada Reforma de la Seguridad Social se acordó ampliar el periodo temporal de cómputo para el cálculo de la Base Reguladora.

Como recordarás…, si ya ejercías tu actividad profesional desde antes del 2013, el periodo de cálculo se ceñía a los últimos 15 años cotizados inmediatamente anteriores a la edad legal de jubilación.

Pues bien, dicha norma cambió… a peor.

Se acordó aumentar de forma progresiva el periodo de cálculo desde los 15 años iniciales hasta los 25.

Por lo tanto, cumpliendo requisitos de edad / periodo de cotización, para tener derecho a cobrar el 100 % de la pensión en 2020, la Base Reguladora se calculará en base a los últimos 23 años cotizados.

¿Y cómo se calcula?

- Vete a la página de la Seguridad Social y pide un Informe de Vida Laboral.

- Descárgate en un Excel las Bases de Cotización de los últimos 23 años y súmalas

- El resultado obtenido divídelo entre 322

Para el año 2021, la Base Reguladora se calculará cogiendo los últimos 24 años cotizados y dividiendo el resultado entre 336.

Para el año 2022, el cálculo se realizará con los últimos 25 años cotizados y con divisor 350.

El resultado no es exacto, pero te servirá para hacerte una idea aproximada.

¿Y por qué no es exacto el cálculo?

Básicamente porque hay que actualizar todas las bases de cotización al IPC, salvo las de los dos últimos años, que se cogerán por su valor nominal.

La cuantía obtenida será tu Pensión de Jubilación, cuantía bruta, 14 pagas.

Si aún te faltan unos cuantos años para jubilarte, no cometas el gran error de pensar que la norma que ahora prevalece será la que reine dentro de unos cuantos años, porque no va a ser así.

Ya se está hablando de extender el periodo de cálculo a los últimos 35 años, o incluso, a toda la vida laboral.

No hace falta tener una mente privilegiada para caer en la cuenta de que echar números es perder el tiempo…

Con ello te quiero decir que no confíes tu seguridad económica futura a un Sistema Público, pues el riesgo que ello entraña es alto; hacerlo, en mi humilde opinión, es un acto negligente.

No digo que vaya a desaparecer, pero… hazme caso, empieza desde YA, si aún tienes posibilidades de reacción, a buscar y crear otras fuentes alternativas o complementarias de ingresos.

Tengo 46 años; con 25 ya me di cuenta de que el Sistema de Protección Público tenía los días contados dada la estructura demográfica de nuestro país.

La frase de Otto Von Bismarck (1815 – 1898) es bastante reveladora,

“Un hombre con una pensión asegurada para sus años de vejez es mucho más fácil de manejar que un hombre sin esa perspectiva”

Quizás esa sea la razón por la que al ciudadano no se le está diciendo toda la verdad.

Puedes ignorar las evidencias y hacer un acto de fe o poner remedio antes de que sea demasiado tarde.

DESCARGA ESTA GUÍA EN PDF

Recibe en tu buzón tu guía definitiva de 35 páginas sobre las Prestaciones de la Seguridad Social

¿Cuál será tu siguiente paso?

En esta guía has aprendido a calcular tu Base de Cotización a la Seguridad Social en función de tu situación (Cuenta Propia, Cuenta Ajena cotizando al RETA o a la Mutua de Previsión Social).

También has visto cómo calcular, de manera aproximada pero muy certera, tu Base Reguladora, que es la cifra que se emplea para calcular las coberturas a las que tienes derecho en función de tu aportaciones a la Seguridad Social.

Por último hemos analizado las prestaciones más relevantes y que más influencia pueden tener sobre tus ingresos o los de tu familia.

Y has visto que (te guste o no) las cantidades a las que tendrías derecho (tanto si son fruto de la jubilación como si te trata de un accidente o enfermedad) están lejos de ser suficientes para cubrir tus necesidades de ingresos familiares actuales.

¿Qué hacer ante este panorama?

¿Tirar de ahorros si vienen las vacas flacas?

Hay una forma más inteligente de evitar las vacas flacas.

Se trata de estudiar cuáles son tus necesidades económicas y ver cómo éstas pueden ser cubiertas con seguros especializados.

Ahora mismo puedes reservar una sesión conmigo para que nos reunamos y te elabore tu plan sin compromiso.

Si buscas contar con la tranquilidad de saber que tu salud económica está bien protegida, estoy listo para que agendes tu sesión y mandarte un correo con el asunto: “Sesión estratégica con Vicente agendada”.

Hasta entonces…

¡Un abrazo!