¿Vale la pena pagar más cuota de autónomos hoy para tener una mejor pensión cuando me jubile?

Si trabajas por cuenta propia como autónomo, te habrás hecho esta pregunta más de una vez.

Tal vez eres un médico que se ha acogido a una Mutua de Previsión Social (en lugar del RETA), y te preguntas si te compensa ampliar las coberturas que te ofrece tu Mutua.

Dependiendo de cómo te planifiques, puedes acabar:

- Pagando más impuestos

- Obteniendo menos coberturas

- O incluso, conseguir ambas cosas

Tal vez te guste pagar más impuestos de los que te corresponde.

Quizá, no te importe no tener cubiertas tus necesidades económicas si mañana se duplican tus gastos, o tus ingresos, se reducen a la mitad.

Si te gusta pagar lo justo, en esta guía te quiero hablar de los dos elementos clave de una Planificación de Previsión Social a prueba de inspectores de Hacienda.

Fiscalidad y Flexibilidad: las dos palancas para no pagar de más

Salvo que padezcas un “síndrome de Estocolmo fiscal”, es lógico que en cualquiera de tus actos de índole económica quieras minimizar la cantidad de impuestos que pagas.

No me malinterpretes… No se trata de evadir, acto fuera de la ley, sino de evitar pagar de más. Eludir el pago de impuestos dentro de las posibilidades que nos brinda nuestro Sistema Fiscal.

Los impuestos constituyen el gasto principal de cualquier economía, ya sea personal o corporativa.

Por lo tanto, el elemento fiscal y su impacto en el tiempo, deben ser tenidos en cuenta en la Planificación de tu Previsión Social.

¿Y a qué me refiero con flexibilidad?Te responderé con otra pregunta:

¿Estás pagando por las prestaciones que te resultan más interesantes en cada momento vital?

Ser capaz de saber qué te conviene tener cubierto en cada etapa de tu vida te permite optimizar año tras año el dinero que pagas en productos de Previsión Social y las coberturas que estos te ofrecen.

Es fundamental que dediques tiempo para analizar las distintas opciones que ofrece el mercado. Y si no tienes tiempo, buscar consejo en profesionales que puedan permitirse el lujo de ser independientes en su criterio.

Vamos a ver cómo puedes pagar menos impuestos en función de los seguros y coberturas que escojas.

Fiscalidad: cómo pagar menos impuestos con tus seguros

La Fiscalidad del Seguro se aborda desde dos puntos de vista,

- Fase de Aportación: Lo que pagas por el seguro.

- Fase de Prestación: Lo que obtienes cuando haces uso de él.

Dependiendo de si optas por una Mutua de Previsión Social o una Aseguradora, las Primas que pagues y las Prestaciones que obtengas tendrán un tratamiento fiscal diferente.

Vamos a ver cada elemento:

Fiscalidad de las Aportaciones

Las aportaciones o primas satisfechas a Mutualidades de Previsión Social en base a contratos suscritos con estas, tienen un tratamiento fiscal diferente según la condición del mutualista.Tal y como recoge el art. 51.2 LIRPF 26/2014, te las puedes deducir de la Base Imponible del IRPF si encajas en alguna de estas categorías:

- Profesionales NO integrados en la Seguridad Social, sus cónyuges y familiares consanguíneos en 1er grado.

- Empresarios Individuales o profesionales integrados en la Seguridad Social, sus cónyuges y familiares consanguíneos en 1er grado.

- Trabajadores por cuenta ajena o socios trabajadores a quienes les hayan sido imputadas las contribuciones del promotor.

- Trabajadores por cuenta ajena de las mutualidades.

- Trabajadores por cuenta ajena colegiados en un Colegio Profesional que tenga MPS, sus cónyuges y familiares consanguíneos en 1er grado.

Hay dos grandes tipos de deducciones, en función de la cobertura para la que estés pagando:

1. Carácter voluntario y/o complementario: serán deducibles las aportaciones destinadas a contingencias de:

- Planes de Ahorro – Jubilación

- Fallecimiento

- Incapacidad Permanente

- Dependencia

Límite de deducción: 8.000 € (30 % de los rendimientos netos del trabajo y/o actividades económicas del ejercicio).*País Vasco: 5.000 €*Comunidad Foral de Navarra:

- ≤ 50 años, 30 % de los rendimientos netos del trabajo y/o actividades económicas, límite 3.500€

- 50 años, 50 % de los rendimiento netos del trabajo y/o actividades económicas, límite 6.000€

Dichas aportaciones pueden englobarse dentro lo que me gusta denominar el TERCER PILAR o Previsión Social Privada.

2. Como alternativa al Régimen Especial de Trabajadores Autónomos, serán deducibles la aportaciones orientadas a las contingencias de:

- Planes de Ahorro – Pensiones

- Fallecimiento

- Incapacidad Permanente

- Incapacidad Laboral Transitoria

- Dependencia

Límite de deducción: 14.000 € (como gasto de la actividad profesional), Art. 30.2 1ª LIRPF 26/2014.*Guipúzcoa, Álava y Navarra: 4.500 €

El exceso de ambos importes vendrá limitado por el límite conjunto de aportaciones a otras Mutuas de Previsión Social, Planes de Pensiones, Planes de Previsión Asegurados y Seguros de Dependencia, art. 52.1 a y b LIRPF 26/2014.

Si eres médico, ejerces tu actividad profesional en la Pública, y además, ejerces en la Privada, el poder deducirte como gasto hasta 14.000 € resulta muy interesante, ¿verdad?

Por el contrario, si las primas han sido satisfechas a una Aseguradora, los gastos deducibles se limitan a las primas pagadas por:

- Dependencia

- Incapacidad Laboral Transitoria, límite de 500 €

- Plan de Pensiones

¡Ah! La prima de tu seguro de Incapacidad Laboral Transitoria, con el límite de 500 €/año, solo te lo podrás deducir como gasto si eres profesional autónomo.

Hasta aquí, un punto a favor, desde el punto de vista fiscal, para las Mutuas de Previsión Social.

Fiscalidad de las Prestaciones

1. Las prestaciones que deriven de aportaciones a Mutuas de Previsión Social que no hayan podido ser objeto de reducción de la base imponible en ningún ejercicio, o gasto deducible de la actividad económica, tributarán tal y como establece la Ley del IRPF para este tipo de prestaciones,

- Fallecimiento, Impuesto de Sucesiones y Donaciones

- El resto, Rendimientos del Capital Mobiliario

2. Si has podido reducir de la Base Imponible las aportaciones en todos o en algún ejercicio, dichas prestaciones tributarán en el IRPF como Rendimientos del Trabajo art. 17.2 a) 4ª LIRPF 26/2014.

Además, Las prestaciones cobradas en forma de CAPITAL, por la contingencia de JUBILACIÓN que provengan de primas aportadas hasta el 31/12/2006, se podrán beneficiar de una reducción del 40%, teniendo en cuenta el siguiente RÉGIMEN TRANSITORIO:

- En caso de hechos causantes acaecidos en el año 2010 o en años anteriores, se podrá aplicar la reducción del 40% a rescates en forma de capital que se produzcan hasta el 31 de Diciembre del año 2018.

- Para hechos causantes que se hayan producido entre los años 2011 y 2014, el plazo para realizar la reducción será de 8 años a partir del año en que acaeció la contingencia que permite el rescate.

- En el supuesto de hechos causantes que hayan tenido lugar en el año 2015 y años sucesivos, se dispondrá de un plazo máximo de 2 años para beneficiarse de la reducción.

*País Vasco y Comunidad Foral de Navarra, mantendrán la reducción del 40 % sin que sea de aplicación dicho Régimen Transitorio.

¿Qué tratamiento fiscal se otorgaría a las prestaciones de INVALIDEZ ABSOLUTA Y PERMANENTE en caso de concurrencia con el SISTEMA PÚBLICO de la Seguridad Social?La prestación percibida por la Mutualidad estaría EXENTA DE TRIBUTACIÓN hasta el límite de 37.566,76 €, cantidad correspondiente a la prestación máxima por INVALIDEZ ABSOLUTA Y PERMANENTE reconocida en la Seguridad Social para 2020; el exceso sobre esta cantidad, tributaría como rendimientos del trabajo.

Y bien, hasta aquí la teoría. Pero vamos con un caso práctico para que entiendas si te interesa más, como médico, tener tus coberturas en una aseguradora o en una mutua de previsión social.

Nada mejor que verlo con un sencillo ejemplo numérico.

Pongamos que eres un médico de 47 años, que por las mañanas trabaja en un Hospital Público y por las tardes atiende su consulta privada.

Casado y con un hijo de 2 años, tienes una hipoteca de 250.000€.

Para cumplir con los requisitos de cotización por el ejercicio de tu actividad asistencial por cuenta propia, contratas el pack de prestaciones ofertado por la Mutua de Previsión Social alternativa al RETA; hasta ahí, perfecto.

Un buen día, un profesional de dicha Mutua te propone ampliar tus coberturas con un Seguro de Vida. Decides contratarlo porque tus necesidades económicas y las de tu familia no quedan cubiertas con tu cotización a la Seguridad Social en el Régimen General ni su alternativa “básica” en el RETA; puedes comprobar tu grado de protección con la calculadora de coberturas para profesionales de la salud.

Te propone contratar los siguientes capitales y prestaciones:

- Fallecimiento por cualquier causa: 200.000 €

- Invalidez Absoluta y permanente: 200.000 €

Sin valorar si estos capitales son los idóneos según tu situación familiar y económica, la prima de este seguro con una aseguradora competitiva rondaría los 500 €.

Como tus ingresos superan los 60.000 €, tu tipo impositivo medio, como persona física, muy probablemente, será del 45 %.

Resultado: el 45 % de dicha prima es deducible como gasto. Es decir, te podrás deducir 225 €.

Una excelente noticia que ha podido provocar que te decantes por la opción Mutua en vez de por una Aseguradora en la que no puedes ni debes deducirte las primas pagadas por un seguro de vida.

Hasta aquí el ahorro fiscal en cuanto a tus aportaciones (lo que pagas del seguro).

Vamos a ver el impacto fiscal que supondría percibir dicha prestación en forma de CAPITAL.

Si la cobertura ha sido contratada con una Mutua de Previsión Social y como decía más arriba, si las aportaciones han podido minorar la base imponible en todos o en algún ejercicio, dichas prestaciones tributarán en el IRPF como Rendimientos del Trabajo.

En este caso, el beneficiario de la prestación de Fallecimiento o Invalidez Absoluta y Permanente tendrá que tributar por ésta en su IRPF como Rendimientos del Trabajo.

La escala de gravamen a aplicar sería la siguiente:

Como el impuesto es progresivo, la percepción de un capital de 200.000 € implicaría abonar la cantidad de 80.901,50 € en impuestos.

Muy bien.

Veamos ahora qué pasa si contratas el seguro por una Aseguradora.

De entrada, no puedes deducirte nada de las aportaciones. Pero, ¿qué hay de las prestaciones?

La Ley del IRPF para este tipo de prestaciones por una Aseguradora dice que,

- Fallecimiento, va por el Impuesto de Sucesiones y Donaciones

- El resto, Rendimientos del Capital Mobiliario

Si la causa que motiva la percepción de la prestación es el Fallecimiento, la liquidación del impuesto se guiaría por lo establecido en art. 20 de la Ley 29/1987 de 18 Diciembre.

La prestación de 200.000 € sería reducida en dos vertientes,

- Por grado de PARENTESCO

- Grupo I: adquisiciones por descendientes y adoptados menores de veintiún años, 15.956,87 €, más 3.990,72 € por cada año menos de veintiuno que tenga el causahabiente, sin que la reducción pueda exceder de 47.858,59 €.

- Grupo II: adquisiciones por descendientes y adoptados de veintiuno o más años, cónyuges, ascendientes y adoptantes, 15.956,87 €.

- Por SEGURO DE VIDA

- 9.195,49 €, a las cantidades percibidas por los beneficiarios de contratos de seguros sobre vida, cuando su parentesco con el contratante fallecido sea de cónyuge, ascendiente, descendiente, adoptante o adoptado

En el caso que nos ocupa, si has tenido la cautela de indicar en el apartado de Beneficiarios de tu Seguro, o bien, en el Testamento, “cónyuge e hijos, a partes iguales”, estaríamos hablando de una reducción de 82.170,44 €.

Como el Impuesto de Sucesiones y Donaciones es un impuesto transferido íntegramente a las Comunidades Autónomas, estas reducciones pueden ser incluso mayores.

La cuantía resultante de restarle a los 200.000 € la reducción de 82.170,44 €, debería de pasar a la escala de gravamen del impuesto , lo que supondría una cuantía aproximada de 15.200 €; en las Comunidades que hayan optado por abolir este injusto impuesto, dicha cuantía sería de 0 €.

Si la causa que motiva la percepción de la prestación es la Invalidez, la escala de gravamen para el cálculo del impuesto a abonar sería la siguiente:

Como el impuesto es progresivo, la percepción de un capital de 200.000 € implicaría abonar la cantidad de 44.880 € en impuestos.

En RESUMEN:

Impuestos a pagar por una prestación de 200.000€:

- Mutua de Previsión Social:

- Fallecimiento: 80.901,50 €

- Invalidez Absoluta y Permanente: 80.901,50 €

- Aseguradora:

- Fallecimiento: 15.200 €, o incluso, 0 €

- Invalidez Absoluta y Permanente: 44.880 €

Ante este análisis objetivo, ¿vale la pena el coste de oportunidad por deducirse 225 € de Impuestos?

Mi recomendación para médicos:La opción de Mutua de Previsión Social es lo más recomendable cuando se trata de elegir entre RETA o MUTUA. Pero si ya cotizas en máximos en el Régimen General de la Seguridad Social, ampliar coberturas por MUTUA no es la opción más recomendable desde el punto de vista fiscal.

Flexibilidad: pagar lo justo para estar bien cubierto en cada etapa vital

Por flexibilidad entendemos la capacidad de adaptación de un determinado planteamiento a las necesidades personales y familiares en cada momento vital.

¿Y qué implica?

Tan sencillo como no tener que pagar por prestaciones que no resultan necesarias en un determinado momento, o bien, no son percibidas como tales.

Con un ejemplo, se comprende mejor.

Eres odontólogo, de 30 años, sin familia que dependa de ti desde el punto de vista económico.

Tienes una clínica, con dos trabajadores, un leasing de varios aparatos y un crédito por la reforma que tuviste que afrontar del local.

Tus gastos fijos mensuales ascienden a 6.000 €.

Cotizas en autónomos, base de cotización, la mínima. En 2020, 944,40 € lo que supone una cuota mensual de 286,15 €

Es esta etapa de tu vida, es probable que te preocupe cómo afrontar los costes fijos de tu clínica, además del resto de compromisos económicos si por una enfermedad o accidente no pudieras acudir a tu clínica durante más de dos meses.

Puedes comprobar tu grado de protección con la calculadora de coberturas para profesionales de la salud.

Las cuestiones que te pueden surgir serían de este tipo:

¿Subo la Base de Cotización para incrementar la cobertura de Baja Laboral?

¿Cuándo puedo hacerlo?

¿Cuánto pagaría?

¿Estaría bien cubierto?

¿Es la opción más recomendable?

Y es que la salud económica de tu negocio descansa, literalmente, sobre tus hombros. Si enfermas, tu negocio enferma contigo, y eso, te agobia.

Por lo tanto, es obligado plantearse la siguiente cuestión:

¿Qué es mejor, subir la Base de Cotización en Autónomos o contratar un Seguro Privado?

En la guía de Prestaciones de la Seguridad Social 2020, hice referencia a las Bases de Cotización a la Seguridad Social.

- Base Mínima de Cotización en el RETA: 944,40 €

- Base Máxima de Cotización en el RETA: 4.070,10 €

- Tipo de Cotización: 30,3 %

Ello supone que la Cuota a pagar a la Seguridad Social será de 286,15 €/mes si se cotiza en Base Mínima y de 1.233,24 €/mes si la opción de cotización es la Base Máxima.

Si eres Autónomo Societario, tu Base de Cotización es de 1.214,10 € y la Cuota a pagar asciende a 367,87 €/mes.

En dicha guía explicaba cómo se calculan las distintas prestaciones a las que tenemos derecho en función de nuestra Base de Cotización.

Te hago recordatorio,

En el caso de un profesional que cotice en el Régimen Especial de Trabajadores Autónomos – RETA, Base Mínima de Cotización, podemos decir que pagando 286,15 €/mes, se tiene derecho a las prestaciones planteadas en la imagen.

No está nada mal…

He de aclararte que salvo en caso accidental, en dónde no se requiere un periodo mínimo de cotización, si es la enfermedad causa del potencial derecho, se exigirá dicho periodo a partir del cuál se obtendrá la Base Reguladora ya comentada. Por establecer un paralelismo con el Seguro Privado, es equivalente a lo que denominamos plazo de carencia.

Una de las primeras cuestiones que te ha de surgir es la referente al alto grado de despersonalización de las prestaciones.

Es un pack… y es lo que tiene.

Si no tienes hijos, marido o esposa, o bien, la edad de la supuesta jubilación aún te queda muy lejana, estás pagando por un derecho a unas prestaciones, que no te preocupan, o bien, las ves lejanas…, no sabemos si aseguradas, pero lejanas, sí.

Otras prestaciones como la Invalidez Absoluta y Permanente, o incluso, la Gran Invalidez son muy difíciles de obtener.

¿Y por qué hago esta afirmación?

Porque llevo en esta profesión 18 años y solo he conocido dos casos, un cáncer de pulmón terminal y un accidente de tráfico con múltiples secuelas de extrema gravedad.

Es una estadística personal enfocada en el perfil de profesional con el que trabajo. Quizás, en otras profesiones más “riesgosas” este tipo de invalideces sea mayor.

En cualquier caso, es más factible la obtención de una Incapacidad Permanente Total que una Invalidez Absoluta y Permanente, y a su vez, ésta última más factible que una Gran Invalidez.

En este enlace puedes ver el número de pensiones de Invalidez vigentes hasta el 1 de Enero de 2020 en dónde se confirma lo comentado.

Dicho esto, y mientras leías este contenido, seguro que te estabas planteando si con tu cotización en mínimos del RETA y viendo las prestaciones a las que tienes derecho:

¿Me interesa subir la Base de Cotización para incrementar las prestaciones a las que tengo derecho?

Antes de nada, tendrás que hacerte una idea de tus necesidades económicas mensuales; puedo ayudarte con la calculadora de coberturas para profesionales de la salud.

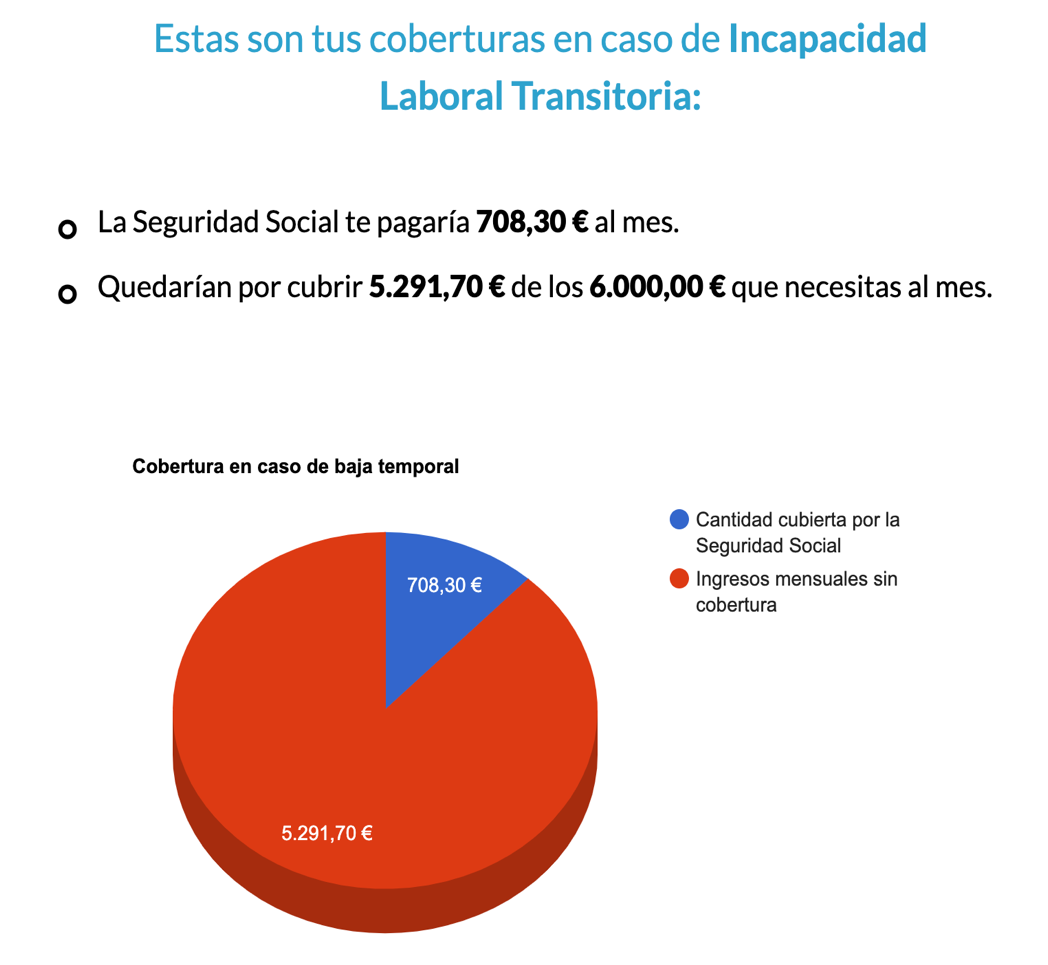

Supongamos que tus necesidades económicas mensuales en caso de sufrir una Incapacidad Laboral Transitoria ascienden a 6.000 €/mes, la cuantía necesaria para asumir los gastos mensuales de tu consulta y unos ingresos dignos para ti, con los que poder pagar tus gastos personales.

Tu situación sería la siguiente:

Si dicha Incapacidad Laboral Transitoria se transforma en una Incapacidad Permanente Total o Profesional, es decir, que no puedas ejercer tu profesión actual pero sí otras, tus gastos de la consulta desaparecen, pero… tienes que reorientar tu vida profesional.

Vamos a suponer que necesitas 4.000 €/mes; tu situación quedaría de esta forma:

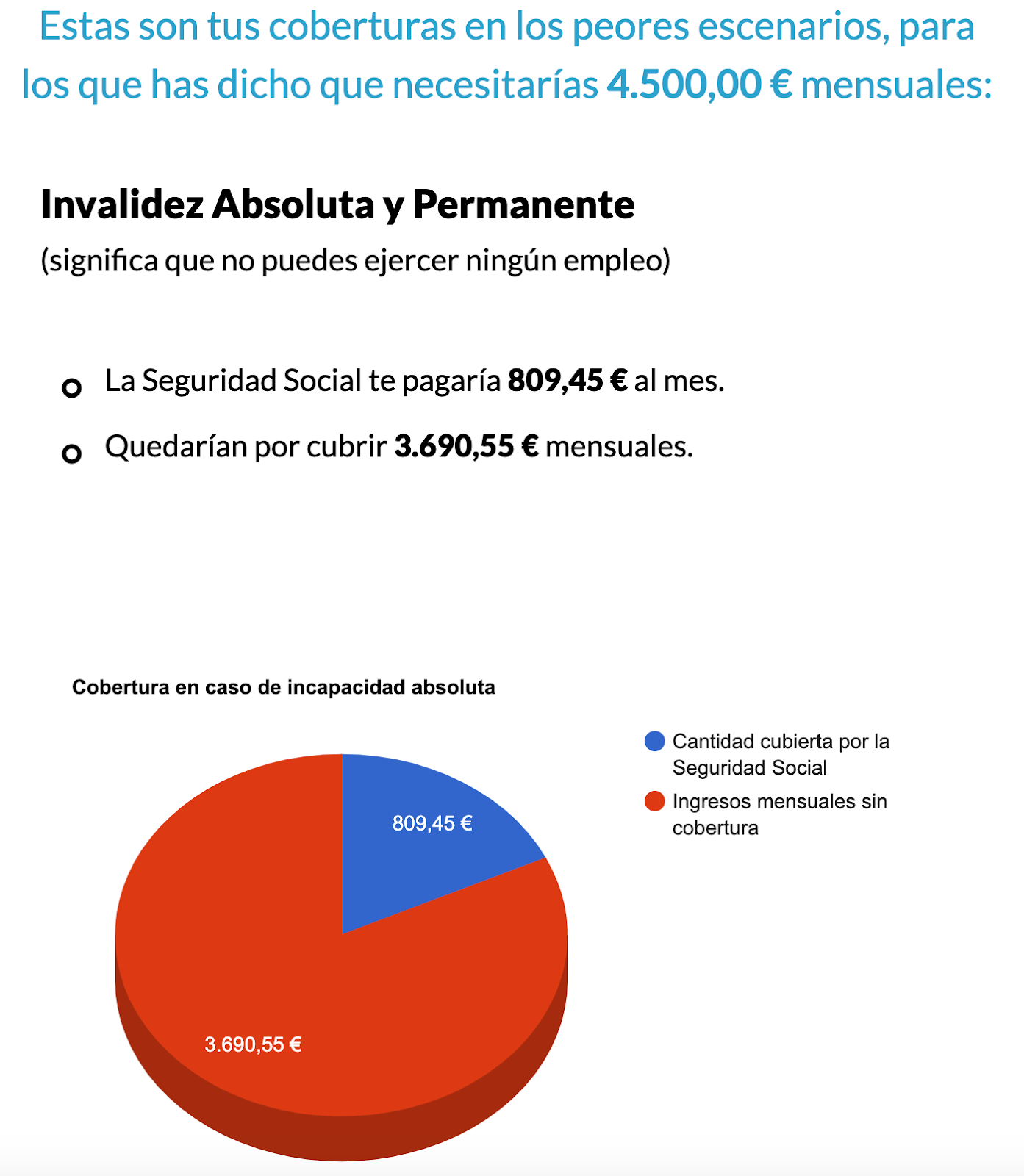

Y por último, caso más grave… Tienes la desgracia de sufrir una Invalidez Absoluta y Permanente; consideras que con 4.500 €/mes tendrías solucionado el tema económico ocasionado por este problema.

El resultado,

En el ejemplo que nos ocupa he considerado que no existen compromisos económicos familiares, razón por la que no he planteado las prestaciones de Fallecimiento (Viudedad / Orfandad).

Fíjate…

Se podría dar la circunstancia de un profesional que decide pedir una hipoteca para comprar un local y montar su propia clínica. El banco le pide avalistas y sus padres le avalan sin problema, pues es su hijo; lo más normal.

Un fallecimiento accidental dejaría a sus padres con la obligación de tener que abonar el crédito, y de no poder hacerlo, afrontar un posible embargo; la cobertura de Fallecimiento de la Seguridad Social no ampara a los padres, ni paga créditos asumidos por sus hijos.

Se pueden dar infinidad de circunstancias… de ahí la importancia de valorar los riesgos con el debido asesoramiento.Por lo tanto, queda patente que hay un desfase importante entre las necesidades económicas mensuales y las prestaciones a las que se tiene derecho si se cotiza en mínimos del RETA.

- Por Incapacidad Laboral Transitoria: 5.921,70 €/mes

- Por Incapacidad Permanente Total o Profesional: 3.554,81 €/mes

- Por Invalidez Absoluta y Permanente: 3.690,55 €/mes

Ya no entro en otro tipo de prestaciones como la Invalidez Permanente Parcial, en donde tus manos, el movimiento de la muñeca o del hombro, o incluso, la pérdida parcial de la visión binocular, supondrían un gran problema para el ejercicio de tu profesión o especialidad médica.

Una vez definido y acotado el problema, puedes tomar tres caminos:

- No hacer nada; eres una persona con suerte que goza de protección celestial

- Incrementar tu Base de Cotización a la Seguridad Social

- Contratar un “traje a medida” en Previsión Social Profesional

En el primer caso, ya me dirás cómo lo haces.

Si optas por incrementar tu Base de Cotización, te vas a plantear tres cuestiones:

- ¿Qué Base de Cotización escojo?

- ¿Cuánto voy a pagar?

- ¿A qué nuevas prestaciones tengo derecho?

Voy a comenzar por contestar a la cuestión que más duele, la del bolsillo…

1.233,24 €/mes, es la cuota máxima que puedes llegar a pagar.

¿Y ello qué supone?

Con esa cuota, tal y como he comentado líneas más arriba, tienes derecho a cotizar por la Base Máxima de Cotización, siempre y cuando a fecha 01/01/2020 tengas 48 años o menos

¿Es la única excepción? No, el resto de requisitos que limitan la libre elección de Bases de Cotización los puedes ver aquí.

Vale, decides que te lanzas a la piscina y pasas de pagar 286,15 €/mes a 1.233,24 €/mes, ¿a qué nuevas prestaciones tienes derecho?

Con una imagen, lo vemos,

Vaya chasco!

A pesar de pagar un dineral, resulta que sigues teniendo varios problemas:

- Necesitas en Incapacidad Laboral Transitoria 5.921,70 €/mes y la Seguridad Social solo llega hasta los 3.052,57 €/mes

- Necesitas en Incapacidad Permanente Total / Profesional 3.554,81 €/mes y la Seguridad Social solo llega hasta los 1.918,44 €

Necesitas en Invalidez Absoluta y Permanente 3.690,55 €/mes y la Seguridad social solo llega a 2.659,41 €/mes

Si tus ingresos se redujeran a la mitad de la noche a la mañana, ¿Podrías afrontarlo?

Visto lo visto, ¿cuál es el siguiente paso? ¿Contratar un Seguro Privado que ampare exclusivamente la prestación que te falta?

Es una opción…

Lo que quiero demostrarte es que subir la Base de Cotización, salvo en justificadas ocasiones, es un error, en mi humilde opinión.

Hemos visto que subir la Base de Cotización a máximos supone pagar 947,09 € más al mes con respecto a cotizar en mínimos del RETA.

947,09 €/mes…

¿Sabes el coste mensual que supondría contratar una cobertura de Incapacidad Laboral Transitoria equivalente a esos 5.921,70 €/mes que te hacen falta?

Para un profesional de 45 años el coste es de aproximadamente 70 €/mes; aseguradora TOP.

Y en lo que respecta a la Incapacidad Permanente Total ó Profesional, hemos visto que cotizando en máximos sólo se tendría derecho a una prestación mensual de 1.918,44 €.

Siendo objetivo, ¿crees que con esa prestación mensual puedes reorientar tu vida profesional?

Cierto es, que perfectamente puedes plantearte, “bueno, son casi 2.000 €/brutos/mes, no necesito más para vivir”

Y yo te pregunto, ¿por qué hiciste Medicina u Odontología?

¿Vocación, nivel de vida, libertad financiera…?

Seguramente, todos.

Ten en cuenta, que aunque me estoy centrando en el RETA, las prestaciones planteadas son iguales para cualquier profesional que cotice en el RÉGIMEN GENERAL, con la salvedad, que gran parte de la cotización, en este último caso, corre a cargo de la empresa y no del trabajador y el impacto o gasto mensual no se notaría tanto.

Ahora bien, si eres médico que trabaja por Cuenta Ajena, cotizando en máximos, quédate con esta cifra… 1.918,44 €/mes en caso de sufrir una Incapacidad Permanente Total.

De ingresar 7.000 €/brutos/mes con guardias, a 1.918,44 €/mes, la falla es grande y preocupante… ¿verdad?

Un contagio accidental de VIH, una amputación de alguno de los dedos de la mano, índice, medio o pulgar, un pelotazo en un ojo jugando al golf… y un sinfín de eventos, que como profesional que entra en quirófano, seguro que has podido ser conocedor; yo, sí lo he sido.

Con esos 1.918,44 €/mes, en los tiempos actuales, se vive… sin grandes excesos, y con alguna que otra apretura, entre las que se encuentra el tener ciertas dificultades para reorientar tu vida profesional, comprar una vivienda, pues ello requiere de inversión o gasto, en definitiva, lo que en economía se denomina “coste de oportunidad”.

Ya no hablemos de esa “futura e incierta” pensión de Jubilación, cuya cuantía y requisitos futuros, nadie conoce.

Imagínate por un momento que tras haber pasado por mi proceso de consultoría hubiéramos llegado a la conclusión de que necesitas un capital aproximado de 400.000 € para mantener tu nivel de vida durante un número determinado de años; el suficiente, para seguir asumiendo cómodamente tus compromisos económicos actuales y planificar tu futuro.

¿Cuánto cuesta una cobertura de Incapacidad Permanente Total con un capital de 400.000 €?

Partiendo de la misma hipótesis de edad, 45 años, estaríamos hablando de una prima de 80 €/mes aproximadamente.

A este planteamiento le podríamos añadir un complemento que valore adecuadamente tus manos, tu visión, un posible contagio profesional de VIH / Hepatitis, en definitiva, prestaciones acordes a tu profesión y especialidad, 30 €/mes, con un capital de p.ejem. 480.000 €.

Como puedes observar, estamos hablando de propuestas de cobertura muy potentes, y aún así, aún queda margen… 770 €/mes para orientarlos a opciones de Ahorro Finalista que complementen esa futura e imprevisible pensión de Jubilación.

770 €/mes invertidos a largo plazo, 20 años… en dónde se pueda obtener una rentabilidad media anualizada del 4 %, objetivo nada descabellado a dicho plazo, arrojarían un capital acumulado de 282.416,46 €.

Un capital, transformado en una renta, en caso de Fallecimiento, siempre puede pasar a los herederos.

Una pensión pública existe mientras haya beneficiario; una vez fallecido, la renta no se hereda.

Si te tienes que quedar con una idea que llevarte a casa, que sean estos 4 puntos:

- El Seguro Privado, bien hecho, aporta seguridad jurídica y flexibilidad. Es un sistema de “derechos reales” tangibles y no fruto de una “caja única” ineficiente y mal gestionada.

- La relación coste vs prestaciones se decanta claramente a favor de la prestación privada

- El Sistema Público, salvo circunstancias personales que impidan el acceso al Sistema Privado en condiciones que permitan maximizar el retorno, interesa en planteamientos de mínimos.

El Sistema Privado exige responsabilidad. El Sistema Público requiere fe y esperanza.